")

管理会計とは

管理会計とは、組織の目標を追求して情報を特定、測定、分析、解釈、伝達するプロセスであり、管理プロセスの不可欠な部分です。組織のマネージメントは組織の目標を効果的に達成するために、リソース、活動、および人員を管理することによって、組織の価値を創出することを目指しています。管理会計はこれらのことを達成するためのツールです。

過去の振り返り記事はこちら

タイでMBAの第一学期が終わったので振り返る【分量分析入門】

タイでMBAの第一学期が終わったので振り返る【経営情報システム】

タイでMBAの第一学期が終わったので振り返る【経営情報システム】

第一学期一番苦しんだ科目

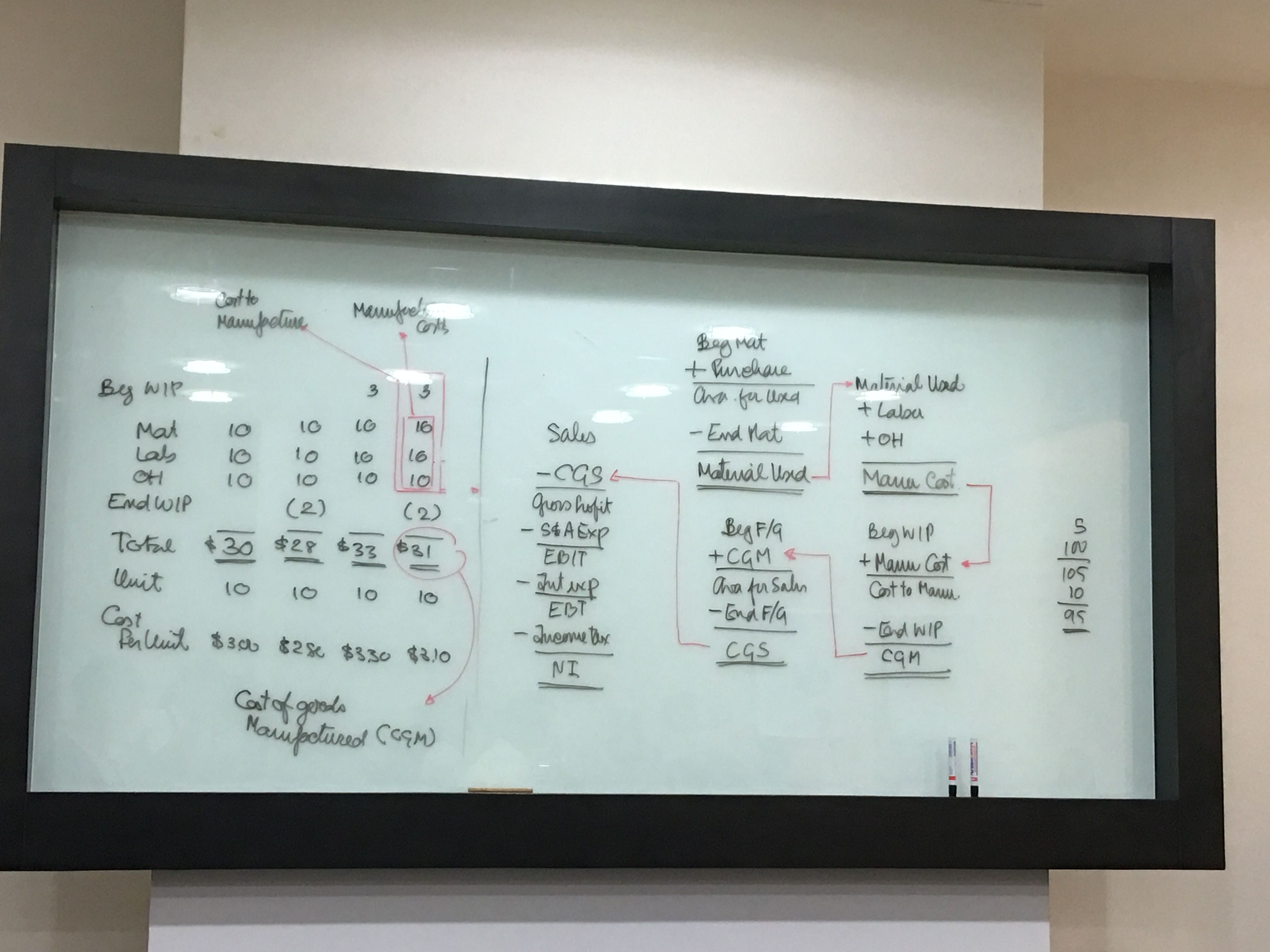

第一学期最後の科目は管理会計、一番辛い月となりました。とにかく今まで使ったことがない言葉が多く、また多くの計算をするので概念を覚えるまで、教科書をひたすら写したり、練習問題をときながら行いました。

カリキュラム

この授業では入門の部分とはいえども全てを網羅することはできませんでしたが、下記のことを学びました。

- 予算(Budgeting)

- コスト計算(Cost Calculation)

- 損益計算書(Income Statement)

- 損益分岐点(Break-Even Point)

- 貢献利益(Contribution Margin)

- 活動基準原価モデル(Activity-Based Costing)

- 標準原価計算と実際原価(Standard Costing and Actual Costing)

- 責任会計(Responsibility Accounting)

- 意思決定(Decision Making)

- 価格決定(Pricing Decisions)

教授

授業はアサンプション大学院にて2016年最高の教授と表彰されたヴィスヌ・プーニパニット教授が担当しました。豊富な経験を元に、各モデルがどのように企業で使われていたか、その時のアプローチ、苦労する点など説明しながらの講義でした。

試験とレポート

今回は、毎日のようにミニクイズを行い、ビッククイズ、中間試験、最終試験、レポート二つととにかくついていくのに必死な科目でした。中間試験前、最終試験前はみんなで集まってお互いに教えあいました。

レポート

レポートは「活動基準原価(Activity-Based Costing)モデルの限界と時間型活動基準原価(Time Driven Activity-Based Costing)モデル」のリアクションペーパーと、「責任会計における責任センター、パフォーマンスレポート、またパフォーマンスレポートの使い方における注意点」に関する要約文でした。リアクションペーパーといっても、いくつかの論文を読まなければなりませんでしたので、僕は日本の論文も含めて4つほど参考にしまとめました。責任会計における、パフォーマンスレポートはあくまで事業を改善するためにつかものであり、非難する材料に用いてはならないという注意書きがありました。非難の材料に用いることにより、将来的に正確なデータをうることが難しくなる傾向にあるという理由です。

学んだこと

管理会計では、様々なコストの計算の仕方を学びます。そのアプローチにより、管理部のワークフロー、データの集計の方法が変わってくるので、どのアプローチを持って集計するのか一長一短だということが表面的にわかったような気がします。MBAの卒業試験の際にもしこの科目を選択するのであれば、すぐに管理会計を使えるレベルにまで自分の知識を強化しなければならないということで、もし選択するならば相当勉強しなければなりません。実際に、この大学院の卒業試験における管理会計の合格率は極めて低いそうです。苦手意識がありつつも、少なくとも何が書いてあるのか、どういうアプローチをとって計算されているものなのかは、今後管理系に回る際には必要な知識であると言えそうです。

過去に受けた授業振り返り

下記は一学期のその他の科目の記事です。

バンコクでMBAの第一学期が終わったので振り返る【分量分析入門】

バンコクでMBAの第一学期が終わったので振り返る【経営情報システム】

バンコクでMBAの第一学期が終わったので振り返る【組織行動学】

{kind=link}